今年上半年国内GDP增速在7.4%,经济增速稍有放缓,三产占GDP的比重是46.6%,继续保持增速快于工业,占GDP比重继续提高的势头,这是趋势性的,这就意味着中国经济正在由原来的工业主导型经济向服务主导型经济转变,这种趋势将对中国经济增长、就业以及各个方面带来深远而持久的影响。

内需继续成为推动中国经济增长的动力。上半年最终消费对GDP增长贡献54.4%,拉动GDP增长4个百分点。上半年固定资产形成对GDP增长贡献48.5%,拉动GDP增长3.6个百分点。上半年货物及服务净出口对GDP增长贡献-2.9%,拉低GDP增长0.2个百分点。

上半年在市场的作用下,在政策的引导下,国民经济呈现出总体平稳,稳中有进,稳中有升的良好态势。但当前的形势还是比较错综复杂。传统产业的调整,这种阵痛还要持续一段时间,所以经济中间仍面临一定的下行压力。

由于国内的经济正在由工业主导型转向服务主导型,国内的工业以及制造业在今年上半增速也是处于减缓的态势中。聚氨酯相关的工业中,一些产能过剩的行业投资增幅以及政府扶持力度都回落,部分污染严重,技术落后的工厂甚至行业的技术改造以及整合力度都早加大。随着环保节能等大趋势的影响,国内的聚氨酯行业虽然有部分领域处在转型升级期,但是上半年整体都还是保持着不错增长。

冰箱和冷柜等白色家电行业仍是黑料需求大户,与往年相比变化不大,热水器和集装箱领域表现不理想,需求下降;胶粘剂市场小幅下跌,但差别不大;硬泡仿木领域有所增长,但总量有限;管道和板材行业今年比较差,特别是管道工程,到7月份仍无明显复苏迹象。

2014年1-6月份冰箱累计产量与去年相差无几,累计生产5052万台;冰箱行业依然是硬泡市场的需求大户,其平稳的表现,对国内硬泡市场可以提供有力的支撑,同时冰箱本身的大型化,使得单个冰箱消耗硬泡数量也在增大。从下图中还可以看出冰箱行业产地集中,其中安徽和广东两省产量占据总量的半数以上。

中国经济增速虽有所放缓,但其汽车业销量在今年上半年却实现了较好的增长。期间,由于消费者继续涌入经销商展厅,中国乘用车销量同比增长11.18%,至963.38万辆。不过,放缓的经济的确给商用车市场造成了影响。卡车销量同比下滑4%,至180万辆,但是巴士销量却同比温和增长4%,至约30万辆。

2014年上半年国内汽车产销量走势基本一致。根据中汽协发布的数据,2014年上半年,汽车产销市场均突破1100万辆大关,汽车产销量分别在1178.34万辆和1168.35万辆,同比增长9.60%和8.36%,与上年同期相比,增幅有所减缓。其中乘用车产销970.85万辆和963.38万辆,同比增长12.05%和11.18%;商用车产销207.49万辆和204.97万辆,同比下降0.59%和3.18%。

2014年上半年,房产市场的持续低迷成为家居行业的底色。根据中国家具协会公布的数据显示,上半年,家具生产行业规模以上企业工业总产值保持增长的趋势。然而,面对不景气的房产指数,建材流通指数呈现出低迷的趋势,今年上半年的消费数据可以称为喜忧参半。据国家统计数据显示,2014年1-6月我国软体家具(包括床垫、沙发)总产量约2161万件,较去年同期产量增长了12.6个百分点。

2014年1-6月份,我国皮革鞋靴的产量为212530.00万双。从各省市的产量来看,福建省皮革鞋靴累计产量达72870.42万双,占全国总产量的34.29%。紧随其后的是浙江省、广东省和山东省,分别占总产量的22.28%、16.85%和4.24%。

2014年1-6月我国皮革鞋靴总产量与2013年同期相比,同比增长了3.17%。

2014年1-6月份,我国塑料人造革、合成革的产量约为180.48万吨。从各省市的累计产量来看,浙江省塑料人造革、合成革的累计产量达65.60万吨,占全国总产量的36.35%。紧随其后的是福建省、江苏省和广东省,分别占总产量的24.75%、9.78%和6.50%。

2014年1-6月国内塑料人造革、合成革总产量与2013年同期相比,同比增长了4.76%。

2014年上半年,受房地产以及乘用车等的增长放缓的影响,再加上国内溶剂型涂料产业处于产业转型升级期,使得中国涂料行业产量增长在上半年相对放缓,涂料产量保持10%左右的增长,但是有原材料价格的小型,行业的收入和利润依旧保持在10%以上的增长。

2014年上半年国内涂料产量为771.15万吨,增长主要是来自沿海省市,其中广东地区产量最多,上半年生产涂料153.99万吨,同比去年增长了5.47%;其次是上海地区,上半年上海地区生产91.04万吨涂料,同比去年增长了19.56%;江苏地区增速较缓,同比去年增长了2.07%,产量为90.31万吨。另外,湖南地区在上半年生产涂料52.63万吨,同比去年增长了22.15%,增速明显。

2014年1-5月份,我国氨纶纤维产量约为18.08万吨,从各省市的累计产量来看,浙江省氨纶纤维的累计产量约达8.55万吨,占全国总产量的47.30%,名列第一位。紧随其后的是江苏省、广东省和福建省。其月均增长率保持在3%左右。

从聚氨酯行业的主要终端下游上半年年发展趋势来看,2014年上半年个下游保持着增长,部分下游增长甚至保持着较高的增长。这对于上游原材料MDI、TDI、聚醚以及PTMEG和己二酸等的需求都有不错的带动。但是我们反过头来看这些聚氨酯原材料会发现,这些上游原料在2014年上半边都是处在很低迷形势中,TDI和MDI都下跌至历史低价位置,其他一些主要产品如聚醚、己二酸等等价格趋都是在走下坡。

造成这种局面的主要原因就是产能的过剩。

近年来,国内聚氨酯原材料产能不断扩张,使得国内下游市场增速远远跟不上原料扩张的速度,国内产能过剩的局面不断加大,使得国内原材料行业内公认的销售淡旺季消失,使得旺季不旺,淡季更淡,各产品价格也就呈现出不断下跌的趋势。

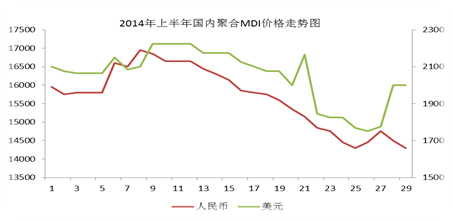

2014年上半年国内聚合MDI市场延续2013年跌势,年初厂家两次上调挂牌价格试图来个开门红,无奈市场供需失衡,实际成交价格一路走低;一方面上半年宏观经济较差,受汇率和楼市影响,聚合MDI需求无太大增长;而厂家对市场的误判也导致今年计划量提高,出货压力增加;只得采取低价出货冲量的策略,一旦生产商步伐无法达成一致,对市场的掌控能力下降,只能通过供需面引导市场走向。而供大于求已经是不争的事实,因此市场价格一路跌至厂家成本线附近,直到6月中旬亨斯迈率先出台价格政策,遏制市场下滑趋势,出现一波短暂的反弹;为了保证全年的利润率,详细此类手法今后出现的更加频繁。截止到6月底国内聚合MDI商谈空间在14600-15000元/吨附近。

外盘方面,5月份之前的市场价格仍能保 利润较差;但从5月份后随着国内均价越来越低;日本三井和锦湖三井美金价高挂,基本放弃对中国市场的供应,只剩下NPU公司由于产能较大,仍源源不断释放到中国。

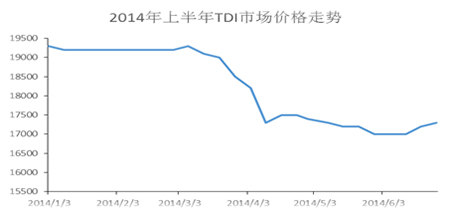

2014年上半年,中国的TDI市场小涨大跌,市场价格一度跌至近几年来的最低位置。1-2月份由于下游进入淡季以及春节假期,国内的TDI价格基本保持稳定。由于预计3-4月份旺季到来,2月底工厂结算都上调,拉高市场。但是由于下游需求并没有预计增加,贸易商在出货以及资金压力之下,开始积极出货,再加上新TDI工厂货源投放市场,价格略低,使得场内价格一直下滑,跌至近年的最低位置。随着场内价格持续低位运行,国产货源TDI工厂生产压力持续增加,进入6月份之后开始强行提价,使得场内国产货源价格一度超过上海货源价格,场内止跌会涨。

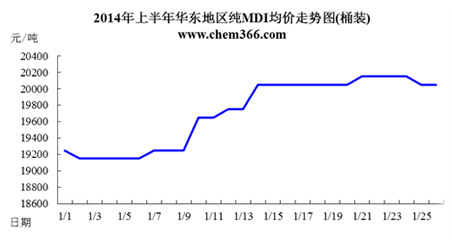

2014年上半年由于国内外MDI装置的集中检修,加之2014年年初纯MDI价格处于低位,场内人士拉涨心态浓厚,2-5月纯MDI价格稳中上探。6月纯MDI价格基本触顶,6月中旬纯MDI开始缓慢下探。截止6月底,纯MDI华东商谈重心在19500-20500元/吨附近,现款偏低端,承兑偏高端,较2014年1月初价格上涨1100元/吨附近,涨幅5.76%。

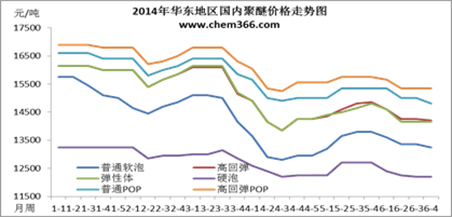

2014年上半年国内聚醚市场走势基本跟随原料成本浮沉。1-2月受春节假日影响,国内聚醚市场也随之走低,节后随着原料节节攀升,工厂承压明显的打压下,市场被动再次扬帆起航,但年后终端下游启动缓慢,且整体订单较往年更加逊色。进入3月,市场陷入僵局,出货压力逐渐凸显。中下旬开始,在原料环氧丙烷的带动下,市场出现高位大幅跳水,直至4月中旬左右才触底。5月虽国内聚醚工厂在原料PO频频拉涨的压力下,重心明显上调,但受各工厂原料库存备货充足,下游又逐渐进入传统淡季等利空制约,6月市场以弱势整理向下格局收官。

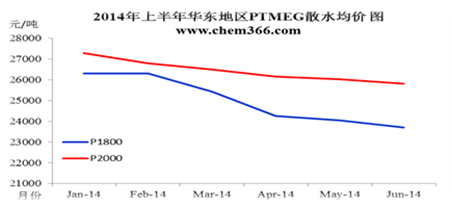

2014年上半年,国内PTMEG市场整体表现疲软。氨纶领域PTMEG市场在第一季度前段持稳运行,其终端需求较为旺盛。终端下游对氨纶需求量稳步增长,直接导致其对PTMEG原料消耗量的加大。但国内PTMEG产能较大,即使在此情况下,亦能完全满足下游需求,因此,PTMEG1800分子量产品价格多较为持稳。第一季度后段时间,PTMEG市场上游的BDO由于产能过大及下游需求难以跟上的原因,致使BDO市场价格逐步下滑,同时也导致PTMEG市场价格开始走下坡路。该种情形一直延续到第二季度结束。

反观非氨纶领域PTMEG市场,上半年,国内市场持续下滑。其下游如浆料等市场弱势,行业生产装置开工低位,且上半年该种情况未发生较大改变,直接导致其对PTMEG2000需求量有限,PTMEG2000市场价格低位。再加上后期,BDO市场价格的逐步下跌,也使得PTMEG2000价格一路下滑。

2014年,在供远远过于求的态势下,国内己二酸依旧难改颓势,整个行业的盈利水平惨不忍睹,部分厂家深陷亏损境地,开工处于半开半停状态。2014年上半年己二酸厂家整体开工负荷在5成附近,价格低位运行,上涨乏力。1-2月份出于对3月旺季需求的预期提升,场内人士拉涨心态浓厚,价格窄幅上探为主,但是2月下游旬需求复苏缓慢, 场内商谈重心开始下滑,3月下旬随着山西阳煤己二酸新增产能的入市,场内不同厂家货源竞争激烈,价格继续缓慢下探。在2月底至4月中旬下跌的期间,己二酸供应商库存逐渐释放,加之2014年上半年出口市场表现良好,同时5月份纯苯上涨至9400元/吨,在库存偏低及成本推动下,5-6月份己二酸开始被动上涨。

天天化工网(Chem366)隶属与上海易化通信息技术有限公司,是一家专业从事化工信息、管理咨询的专业化网站,主要为客户提供进出口贸易数据分析、企业信用调查、竞争对手调查、行业调查、可行性研究及市场研究等方面的咨询服务,为企业在寻求发展时有效地规避了商业风险,帮助企业更好地了解市场发展方向以及竞争对手的内情,使企业真正做到“知已知彼,百战不殆”,在激烈的市场竞争中永立不败之地。

沪公网安备31011202002187号

沪公网安备31011202002187号